¿Cómo han evolucionado los minipréstamos?

La crisis financiera de 2008 fue un momento decisivo para el Reino Unido. El colapso de la infraestructura financiera trajo consigo importantes cambios a nivel nacional y global. Como resultado, fue necesario crear un nuevo organismo regulador: la Autoridad de Conducta Financiera (FCA o Financial Conduct Authority).

El enfoque anterior de modelo único de regulador financiero demostró ser ineficaz en el momento crucial y dio paso a la introducción de nuevos organismos reguladores que resultarían más eficientes. Sin embargo, la mayoría aún no han sido firmemente probados.

Además, con los cambios en la infraestructura financiera, los prestamistas convencionales introdujeron requisitos bancarios más estrictos para adelantar el crédito a los consumidores, con la expectativa de que esto restringiría el acceso de los consumidores a los préstamos (Aldohni, 2017). El resultado directo fue que el crecimiento de los minipréstamos en términos de HCSTC (minipréstamos o high-cost short-term credit) se incrementó exponencialmente, derivándose de ello resultados positivos y negativos para los consumidores.

¿Qué efecto ha tenido la FCA en los HCSTC?

Antes de que se creara la FCA, la tasa de porcentaje anual (APR) de los prestamistas se disparaba hasta un impactante 4.000%, aunque el organismo regulador no pudo actuar debido a un retraso en la reorganización de la infraestructura financiera. Una vez que se estableció la infraestructura y se introdujo el nuevo organismo regulador, la FCA asumió la responsabilidad de la regulación del crédito al consumo. Esto provocó cambios para estos prestamistas de HCSTC en cuanto a la duración del acuerdo y el coste del crédito, lo que se denominó como "un precio tope".

La FCA publicó un documento de consulta en el que se indicaba: “El 1 de abril de 2014 asumiremos la regulación de la industria de crédito al consumo desde la Oficina de Comercio Justo. Ahora estamos consultando las propuestas detalladas para ver cómo lo haremos” (FCA 2013, P1). En este documento la FCA explicaba que su motivo principal de cambio era garantizar que se concedieran préstamos a los consumidores que pueden pagarlos, y también aumentar la conciencia de los consumidores sobre los riesgos potenciales relacionados con los préstamos.

Algunas de las medidas clave propuestas por la FCA incluyeron limitar las financiaciones a dos, imponer el límite de dos intentos fallidos sobre el uso de las autoridades de pago continuo (CPA) para pagar préstamos y prohibir los pagos parciales, lo que requiere que los prestamistas de HCSTC proporcionen información en asesoría gratuita sobre deudas antes de financiar y limitar el precio de HCSTC.

¿Cómo se han adaptado los prestamistas de HCSTC a estos cambios?

Estos cambios en el régimen del sector financiero han creado mercados muy diferentes y más seguros para el consumidor. Como consecuencia, se ha producido un cambio en los modelos de negocio de los prestamistas con el fin de cumplir con la legislación vigente.

Se estima que los prestamistas de HCSTC ahora generan alrededor del 80% de sus ingresos a través del interés contractual original, excluyendo los cargos por demora, los intereses atrasados y los ingresos de períodos de reinversión (CFA, 2017). Estos cambios en los modelos de negocio están en consonancia con los intereses de los consumidores, lo que coloca al prestamista en una posición difícil, ya que las facilidades de préstamo deben ser más accesibles para el consumidor, lo que se debe considerar cuidadosamente al diseñar nuevos productos financieros y también durante su comercialización.

¿Qué implica esto para el mercado actual?

La oferta de crédito dentro de este sector disminuyó durante los primeros años tras la aplicación de estos cambios. Esto tuvo un impacto negativo en la capacidad de los consumidores para acceder al nuevo crédito, lo que derivó en la imposibilidad de gestionar los requisitos de flujo de efectivo. Esto fue una consecuencia de la reducción del sector debido a la falta de ingresos generados a través de otras fuentes, incluido, por ejemplo, el aumento de la tasa APR y las comisiones de renovación, impactando directamente en la rentabilidad de los prestamistas.

¿Cómo se adaptaron los prestamistas?

Con todo esto escrito en piedra y el nuevo organismo y su régimen regulatorio en plena acción, el mercado empezó a cambiar. Los prestamistas se dieron cuenta de la necesidad de hacer cambios fundamentales en la manera en la que generaban ingresos para mantener un nivel saludable de ganancias dentro del sector. Algunos prestamistas de HCSTC se adaptaron y cambiaron exitosamente sus planes de negocios, aprendiendo a ser más eficientes y desarrollando métodos creativos que los ayudaron a operar de manera efectiva.

Algunas de estas mejoras incluyen una mejor segmentación de su cliente objetivo, fuentes más baratas de nuevos clientes y capital de fundación asequible. Estos cambios, propios de los mercados maduros, también trajeron beneficios para los consumidores, que ahora tenían acceso a productos más adecuados y flexibles. Esto se consiguió a través de la incorporación de evaluaciones más rigurosas sobre la asequibilidad para garantizar que el consumidor esté protegido, mejor preparado para pagar sus préstamos y que disponga de mejores opciones en caso de problemas.

¿Cómo ha influido la globalización digital al negocio de préstamos?

La globalización digital ha cambiado la forma en la que el mundo se comunica a través de las relaciones sociales, comerciales y financieras. También ha cambiado la forma en que las instituciones financieras operan a diario, lo que dio origen a la FinTech (tecnología financiera).

De esta manera, se ha producido una rápida adaptación de digitalización de los servicios financieros, lo que ha tenido un impacto en el mercado de HCSTC en particular. Los HCSTC se originaron con el surgimiento de la FinTech, gracias a la fusión de la banca y la tecnología. Un mercado totalmente nuevo ha surgido como una buena alternativa a la banca tradicional, especialmente por estas razones: es más rápido, más fiable, más conveniente, tiene alto grado de automatización y está disponible en remoto, pero accesible 24/7. Todas estas características son beneficios para los consumidores (FinCoNet, 2017).

¿Cómo ha afectado esto cómo los prestamistas ofrecen productos?

La demanda de crédito al consumo a través de servicios en línea y móviles ha aumentado considerablemente a lo largo de los años, lo que ha propiciado un mercado en crecimiento para los prestamistas. Este crecimiento exponencial también se ha hecho evidente en otros mercados emergentes donde los servicios en línea se han expandido rápidamente. Se pueden observar algunos ejemplos en países en desarrollo donde la banca minorista tradicional era escasa, especialmente en las zonas rurales. Probablemente es aquí donde la banca móvil ha tenido su mayor impacto en la sociedad.

La digitalización de los servicios financieros ofrece muchos beneficios potenciales para los consumidores, como la facilidad de acceso y un crédito que ahora está más fácilmente disponible, especialmente para aquellos en áreas rurales de ingresos bajos. Con el aumento de los canales digitales, el crédito es cada vez más frecuente en todo el mundo, lo que ha dado paso a un mercado objetivo más amplio. Por lo tanto, los consumidores pueden obtener préstamos cuando y donde lo necesiten. El único otro factor a considerar es la solvencia crediticia del consumidor, pero los prestamistas ya están incorporando nuevas tecnologías para reducir el fraude y administrar la solvencia crediticia de manera más eficiente.

¿Cuáles son las preocupaciones acerca de los consumidores?

Siempre habrá preocupaciones sociales y económicas cuando se ofrecen productos y servicios a través de canales digitales, especialmente si se trata de HCSTC. Los prestamistas deben ser conscientes de esto para tener un impacto social efectivo y positivo.

Además, con el acceso a los HCSTC a través de canales como teléfonos móviles y páginas web, también aumenta la base de clientes, que se diferencia de la familia trabajadora de clase media habitual, que era el principal mercado objetivo para el modelo comercial tradicional bancario. Ahora los préstamos son accesibles para los consumidores expertos en tecnología, una gran población de jóvenes de entre 18 y 24 años. De hecho, los últimos informes indican que la demanda de HCSTC es "preocupantemente alta" para esta generación.

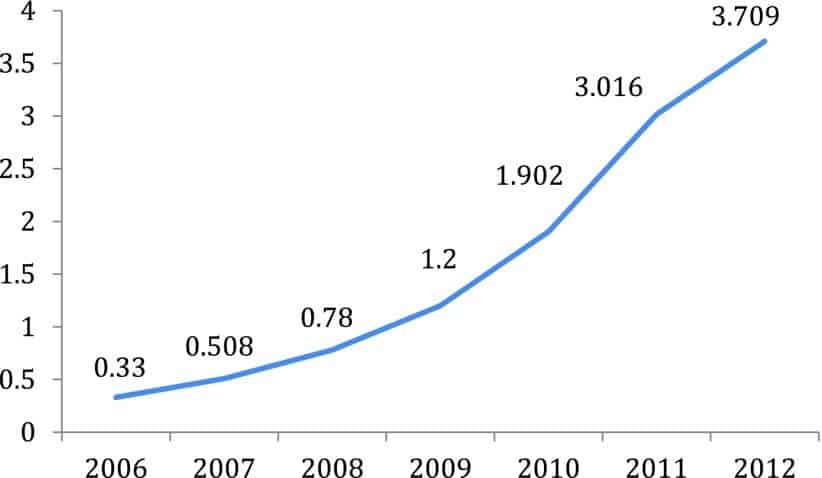

El incremento de los HCSTC en el Reino Unido

Las estimaciones sobre el tamaño y el crecimiento de los HCSTC en el Reino Unido varían según los datos analizados. Se estima que el crecimiento de los HCSTC aumentó de 0,33 mil millones de libras a 3,7 mil millones de libras entre los años 2006 y 2012 (Rowling, K, 2016). Este es un verdadero reflejo de la información desarrollada en este artículo, cuando se relaciona con el aumento de la globalización digital y las nuevas maneras de ofrecer el crédito a través de un cambio en los modelos de negocio, lo que derivó en que el crédito está más disponible en todo el mundo.

Como conclusión, los cambios en el organismo regulador han traído beneficios tanto para los prestatarios, que pueden sentirse más protegidos (aunque algunos podrían estar en desacuerdo), pero con limitaciones obvias para acceder a los servicios de crédito. También han traído numerosos desafíos para los operadores de HCSTC, que han llevado a algunos de ellos a la bancarrota, mientras que otros se han visto en la necesidad de evolucionar rápidamente para encontrar soluciones creativas para continuar manteniendo su posición en el mercado.

A través de la regulación de la FCA, los préstamos HCSTC son más baratos y los prestamistas son más cuidadosos al elegir a sus clientes, ya que es menos probable que concedan créditos a los consumidores que no pueden pagarlos. Además, menos personas están experimentando problemas de deudas. También es cierto que algunos grupos marginales ya no tienen acceso al efectivo, lo que podría estar añadiendo una presión adicional en su economía.

Además, los procesos digitales han ofrecido la posibilidad de solicitar un préstamo a todos los segmentos de la población, sin excepción. Ahora los prestamistas pueden otorgar préstamos casi de inmediato, siempre teniendo en cuenta la responsabilidad de su papel en el mercado, por supuesto. Esta es una gran ventaja para los consumidores, que pueden conseguir un crédito rápido para resolver sus problemas más acuciantes relacionados con el efectivo.

Lyndon Routledge, el autor original de este artículo, es representante de banca personal en el Royal Bank of Scotland Business.

Referencias

Aldohni, AK (2017), “The UK New Regulatory Framework of High-Cost Short-Term Credit: Is There a Shift towards a More “Law and Society” Based Approach?” Journal of Consumer Policy, 40, 321-245.

Consumer Finance Association (2014), “Impact of Regulation on High Cost Short Term Credit: How the Functioning of the HCSTC Market has evolved” CFA P.1.

FCA (2014), “CP13/10: Detailed proposals for the FCA regime for consumer credit”, (23.01.20).

FinCoNet (2017), “Report on the Digitalisation of Short Term, High Cost Consumer Credit” International Financial Consumer Protection Organisation, p.16.

Rowling, K. Appleyard, L. Gardner, J (2016), "Payday lending in the UK: the regul(aris)ation of a necessary evil?" Journal of Social Policy, 527-543.